Өзін банкрот деп жариялағысы келетін қазақстандықтар үшінші наурыздан бастап өтініш бере алады. Ол үшін 3 түрлі рәсім қарастырылған. Ескерте кетерлігі, жеңілдікті пайдаланғандардың қарызы кешірілмейді. Тек бөліп төлеуге мүмкіндік қарастырылған. Жаңа заң жобасы кімдерге тиімді? Қандай шектеулер қойылған? Әріптесім, Ақбота Базарбай түсіндіріп береді.

Заң жобасы азаматтардың банкроттығын үш жолмен айқындайды.

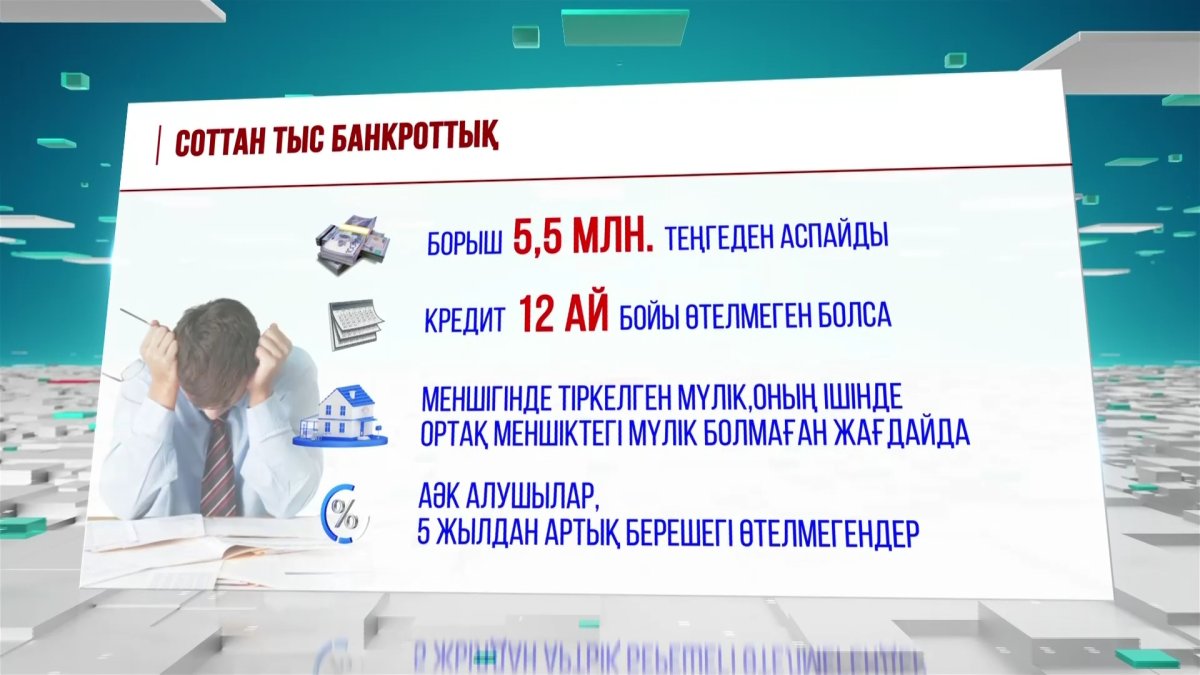

Біріншісі - соттан тыс банкроттық. Бұған банктер, микроқаржылық ұйымдар мен коллекторларға 5 миллион 500 мың теңгеден аспаған қарызы бар, соңғы 12 ай бойы кредитін төлей алмаған тұрғындар өтініш бере алады. Және бұл санаттағы борышкерлердің жылжымайтын мүлкі болмауы керек. Азаматтарға қатысты барлық деректер тексеріледі. Бұл ретте атаулы әлеуметтік көмек алушылар үшін 6 ай ішінде және берешегі 5 жылдан артық өтелмеген азаматтар үшін ерекше жағдайлар көзделген.

Екіншісі - сот арқылы банкроттық. Қарызы 5 миллион 500 мың теңгеден асатын азаматтар осы санат бойынша өтініш береді. Бұл борышкерлердің кепілдікте тұрған мүліктері болса кредиторлар үйді не көлікті алып сатылымға шығарады. Одан түскен қаржы қарыздарды өтеуге жұмсалады. Ал борышкердің мүліктері кепілдікте болмаса кредиторлар оны талап ете алмайды.

Үшінші рәсім - төлем қабілеттілігін қалпына келтіру. Бұл орайда борышкер табысы тұрақты бола тұра қарызын өтей алмаса, онда сот арқылы берешекті бөліп төлей алады. Бұл рәсімнің бір артықшылығы, борышкер «банкрот» деп танылмайды.

Алғашқы екі рәсімді пайдаланғандарға мынадай шектеулер қойылады.

Ерұлан ЖАМАУБАЕВ, ҚР ПРЕМЬЕР-МИНИСТРІНІҢ ОРЫНБАСАРЫ, ҚАРЖЫ МИНИСТРІ:

5 жыл ішінде қарыздар мен кредиттер алуға шектеу; банкроттықты 7 жылдан кейін ғана қайта қолдану мүмкіндігі; 3 жыл бойында қаржы жағдайының мониторингі.

Бүгінде миллионнан астам адам өзін-өзі банкрот деп жариялауы мүмкін деп топшылануда. Құжат кредитін төлей алмай, қиындыққа тап болған жеке тұлғалардың құқықтарын қорғауға бағытталған. Бірақ заң күшіне енгеннен кейін азаматтардың да жауапкершілігі артуы тиіс. Өйткені банкроттық жариялау қарыздарды төлеуден бас тарту емес, тек шарасыз жағдайдағы көмек екенін әркім білуі керек.

БЛИЦ-САУАЛНАМА:

- Кейбіреулер алады. Бала-шағасы бар. Кім жетіскеннен алады. Жетпегендіктен алады ғой. Еріккендіктен алмайды ғой. Соларға может керек. Мен өзім пока білмеймін. Мен жатпаймын.

- Мысалы, 2 адам үйде жұмыс істейтін болса, бір адамның айлығы квартираға кетеді, біреуінікі тамаққа кетеді. Сондай амал жоқтан кредит алғандарға өте үлкен көмек.

- Мүмкіндігінше ондайға түсіп қалмауға тырысу керек. Барынша ақша-қаражат жетіп тұрса кредитті жабу керек. Негізі кредиттің проценттері өте жоғары деңгейде.

Банкрот деп танылған азаматтың 3 жыл бойы барлық қаржылық жағдайы, тіпті аударымдары да бақылауда болады. Егер, ол ірі көлемдегі қаржыны ел ішінде немесе шетелдерге аударса, министрлік шешімді қайта қарауға құқылы. Тағы бір айта кетерлігі, азамат банкрот деп танылғаннан кейін қосымша жұмыс істеп заңды түрде қандай да бір мүлік алатын болса, банкроттығы жойылмайды. Оған ешқандай шектеу жоқ. Ал егер өзін әдейі банкрот деп танып, мүлкін жасырып, алаяқтыққа барған жағдайда қылмыстық кодекс бойынша жазаға тартылады.

Мақсат ХАЛЫҚ, ЭКОНОМИСТ:

Егер ондай жағдай жасап қойған болсаңыз, онда үлкен айыппұл төлейтін боласыз. Осындай шартты жолдары бар. Бірақ сіздің мүлкіңіздің құны әлде-қайда жоғары болса, онда несиені жауып, үстінде қалған ақшаны өз мақсатыңызға жұмсай аласыз.

Ақбота БАЗАРБАЙ, ТІЛШІ:

Банкрот деп танылған адамға несие берілмейді. Тек ломбардқа бағалы бұйымдарын өткізе алады. Айта кетейік, банкроттыққа қолхат арқылы алынған қарыз, салықтық, коммуналдық және өзге де төлем түрлерінің берешегі жатпайды.Сондай-ақ, алимент пен бөтеннің денсаулығы мен өмірі үшін төлем де енгізілмеген. Банкроттыққа өтініш беру борышкердің өз еркінде. Ал, банктер, қаржы ұйымдары халықтың атынан мұндай шешім қабылдай алмайды.

А. Базарбай